قیمت بیت کوین BTC

قیمت بیت کوین BTC قیمت اتریوم ETH

قیمت اتریوم ETH قیمت بایننس کوین BNB

قیمت بایننس کوین BNB قیمت تتر USDT

قیمت تتر USDT قیمت نات کوین NOT

قیمت نات کوین NOT قیمت پکس گلد PAXG

قیمت پکس گلد PAXG قیمت کاردانو ADA

قیمت کاردانو ADA قیمت پولکادات DOT

قیمت پولکادات DOT قیمت ترون TRX

قیمت ترون TRX قیمت ریپل XRP

قیمت ریپل XRP قیمت سولانا SOL

قیمت سولانا SOL قیمت اوالانچ AVAX

قیمت اوالانچ AVAX قیمت آربیتروم ARB

قیمت آربیتروم ARB قیمت پپه PEPE

قیمت پپه PEPE قیمت تون کوین TON

قیمت تون کوین TON

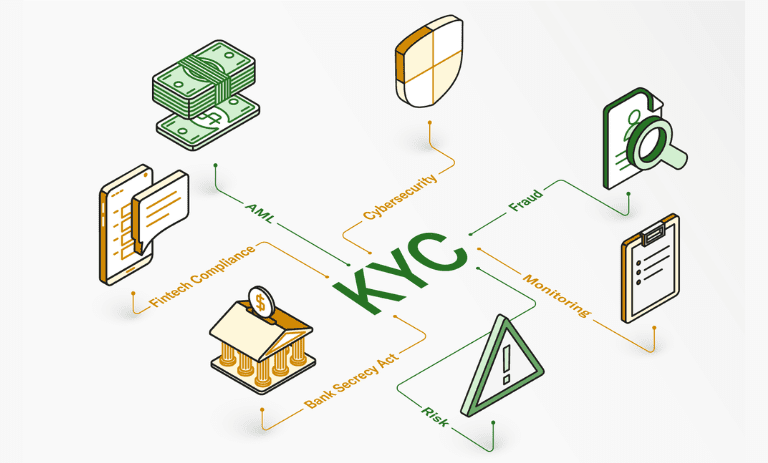

KYC یا احراز هویت مشتری در صرافیهای ارز دیجیتال چرا لازم است؟

پولشویی یک مشکل بزرگ در سراسر جهان است. متأسفانه، در حالی که ارز دیجیتال به معنای انجام تراکنشهای بینالمللی ارزانتر و سریعتر است، اما ممکن است کریپتو برای فعالیتهای مجرمانه مانند پولشویی و تأمین مالی فعالیتهای خرابکارانه به کار گرفته شود. راه حل جلوگیری از آن دنبال کرن فرایند KYC است. در ادامه این مقاله […]

پولشویی یک مشکل بزرگ در سراسر جهان است. متأسفانه، در حالی که ارز دیجیتال به معنای انجام تراکنشهای بینالمللی ارزانتر و سریعتر است، اما ممکن است کریپتو برای فعالیتهای مجرمانه مانند پولشویی و تأمین مالی فعالیتهای خرابکارانه به کار گرفته شود. راه حل جلوگیری از آن دنبال کرن فرایند KYC است.

در ادامه این مقاله به سوالاتی همچون KYC چیست؟ و اهمیت احراز هویت برای صرافی های رمزارز میپردازیم.

AML و KYC برای صرافیهای رمزارز به چه معناست؟

همانطور که ساختار صنعت مالی در حال تکامل است، ارزهای دیجیتال در حال بازنگری در نحوه انجام معاملات هستند. به طور همزمان، ارز مجازی برای ارائه راهحلهای جدید برای مبادلات پولی بینالمللی دست به کار شده است.

اما این کار با مجموعهای از چالشها همراه است. مسئله اصلی این است که مجرمان پول خود را از طریق مبادلات ارزهای دیجیتال ناشناس میشویند یا در حقیقیت مسیر پیگیری آن را از دسترس نهادهای نظارتی خارج میکنند.

مقرراتی با هدف توقف موج جهانی پولشویی در حال تشدید شدن است. دستورالعملهای پنجم و ششم پولشویی (AMLD 5, AMLD 6) در اروپا و قانون نهایی FinCEN در ایالات متحده به وضوح نشان میدهد که ارزهای مجازی و صرافی ارز دیجیتالی که در آن معامله انجام میشود، مشمول قوانین ضد پولشویی هستند.

این بدان معناست که یک برنامه قوی AML که به شناسایی و محافظت در برابر فعالیتهای مشکوک کمک میکند، باید برای محافظت در برابر جرائم مالی و پولشویی نیز کمککننده باشد.

در حال حاضر، صرافیهای کریپتو با سیاستهای AML خود سازگار نیستند. طبق مطالعه اخیر توسط موسسه Coinfirm، از 216 صرافی رمزارز 69٪ رویههای «کامل و شفاف» شناخت مشتری (KYC) را ندارند که بخش جدایی ناپذیر از یک برنامه قوی AML است.

گزارش دیگری توسط CipherTrace نشان داد که یک سوم از 120 صرافی برتر دارای فرآیندهای رمزارزی، KYC ضعیفی هستند. همچنین طبق این گزارش، دو سوم آنها «بدون سیاستهای قوی KYC» هستند.

AML چیست؟

اصطلاح «ضد پول شویی» یا AML به مجموعهای از رویهها و مقررات قانونی اشاره دارد که برای شناسایی و جلوگیری از سود حاصل از فعالیتهای غیرقانونی وجود دارد. این قوانین شامل مواردی مانند تجارت کالاهای غیرقانونی، فرار مالیاتی، دستکاری بازارها و پولشویی وجوه غیرقانونی میشود.

برای جلوگیری از گسترش جهانی این فعالیتها، نهادهای نظارتی، موسسات مالی را مجبور میکنند تا بررسیهای لازم را روی مشتریان خود انجام دهند و مشتریان و معاملات مشکوک را شناسایی کنند و گزارش دهند.

همانطور که صنعت کریپتو در حال تکامل است، واضح است که ارزهای مجازی، راهی جدیدی برای تخلفات مالی را به وجود میآورند؛ جنایتی که در آن مجرمان از فناوری برای پولشویی و پوشش مجازی ردیابی استفاده میکنند.

این امر بهویژه در وبسایتهای قمار ارزهای دیجیتال، پلتفرمهای «میکسر» رمزنگاری پولشویی (مانند Coinmixer، DarkLaunder، و Chipmixer) و صرافیها وجود دارد.

تا پایان ژوئیه 2021، دزدیها، هکها و کلاهبرداریهای بزرگ کریپتو به 681 میلیون دلار رسید. این موضوع روشهای پیشگیرانه قویتری را برای جلوگیری از جرایم مالی در بخش رو به رشد کریپتو ایجاد میکند. مقررات ضد پولشویی ارزهای دیجیتال اولین قدم در این زمینه است.

KYC چیست؟

در پاسخ به KYC چیست؟ باید گفت که این نام مخفف عبارت Know Your Customer and sometimes Know Your Client یا «مشتری خود را بشناسید» است و مرحله بررسی اولیه مشتری در فرآیندهای AML است. وقتی یک مؤسسه مالی مشتری جدیدی را میگیرد، رویههای KYC برای شناسایی و تأیید اینکه آیا مشتری همان کسی است که میگوید است، انجام میشود. این امر مؤسسات مالی را قادر میسازد تا بر اساس تمایل آنها به جرایم مالی، ارزش ریسکی را به این مشتری اختصاص دهند.

اکنون با تبدیل شدن صرافیها و کیف پولهای رمزنگاری به موسسات مالی، KYC باید به برنامههای AML ارز دیجیتال برای این نهادها اضافه شود.

این فرآیند شامل جمع آوری اطلاعات شناسایی شخصی مشتری (PII) باشد که شامل نام کامل، تاریخ تولد و آدرس است. این اطلاعات با اسناد رسمی صادر شده توسط دولت آنها، مانند گذرنامه یا گواهینامه رانندگی، و مدرک نشانی آنها، چیزی مانند قبض آب و برق تأیید میشود.

سپس یک مشتری باید در برابر پایگاههای اطلاعاتی رسمی که افراد در معرض سیاسی (PEP) و هر کسی که علیه آنها تحریم شده است، تأیید شود. این امر مؤسسات مالی را قادر میسازد تا خطر پولشویی و جرایم مالی هر مشتری را بهتر درک کنند.

در ادامه بررسی KYC چیست؟ CFT را معرفی کردهایم.

CFT در کجا قرار میگیرد؟

CFT مخفف عبارت Combating the Financing of Terrorism است. در حالی که رویههای AML با جابجایی کلی پول مربوط به فعالیتهای غیرقانونی سروکار دارد، CFT بر جلوگیری از جابجایی پول مربوط به تروریسم متمرکز است. این فرایند شامل مسدود کردن معاملات با هدف پیشبرد اهداف تخریبگرانه و خشونتآمیز انجام میشود.

متأسفانه، ارز دیجیتال راه جدیدی برای تأمین مالی خرابکاران ایجاد میکند که به دلیل ظرفیت آن برای تراکنشهای ساده برون مرزی مورد استقبال است. جایی که تمایل بهتراکنشهای بینالمللی ارزان از موهبت ارز دیجیتال است، این چالهای است که پولشویی مجازی و تأمین مالی فعالیتهای مخرب را ممکن میسازد. به همین دلیل، در اواخر سال 2018، مجلس نمایندگان ایالات متحده لایحهای را منتشر کرد که بر اساس آن یک کارگروه رمزنگاری برای مبارزه با گروههای خرابکار با استفاده از رمزارز ایجاد شود.

چگونه KYC/AML بر مبادلات رمزارزی تأثیر میگذارد؟

برای مبادلات ارزهای دیجیتال، برنامههای AML هم برای محافظت در برابر جرائم مالی و هم برای سازگاری با مقررات تشدید شده ضروری است.

درواقع، به معنای اجرای یک برنامه موثر AML است که شامل سیاست پذیرش مشتری (CAP)، برنامه شناسایی مشتری (CIP)، نظارت مداومتراکنشها و رویههای مدیریت ریسک است.

CAP به فرآیند شناسایی مشتریان جدید با استفاده از اسناد رسمی اشاره دارد. CIP فرآیند تأیید مشتری از این اسناد و در برابر پایگاههای داده رسمی است.

نظارت مداوم به این معنی است که صرافیهای ارز دیجیتال باید سیستمهایی برای شناساییتراکنشهای مشکوک و اطمینان از بهروز بودن جزئیات مشتری داشته باشند.

در اتحادیه اروپا، قوانین برای مبادلات فیات به کریپتو و مبادلات ارز دیجیتال به کریپتو متفاوت است. هر سرویس ارز دیجیتال که مشتری را قادر میسازد از ارز فیات به ارز دیجیتال مبادله کند، اول باید درک کند که KYC چیست و سپس باید آن را پیاده سازی کرده باشد. صرافیهایی که کاملا با کریپتو سروکار دارند این کار را نمیکنند.

با این حال، در ایالات متحده، FinCEN همه ارزهای دیجیتال را به یک شکل طبقه بندی میکند. این بدان معناست که همه صرافیهای ارزهای دیجیتال باید KYC را انجام دهند و برنامههای موثر AML را بدون توجه به ارزهایی که پشتیبانی میکنند را نصب کنند.

قانون AML برای مبادلات رمزارزی به چه معناست؟

با افزایش استفاده از ارزهای مجازی، قانون AML شروع به به روز رسانی استانداردهای خود کرده است تا موجودیتهای ارزهای دیجیتال مانند صرافیها و کیف پولها را نیز شامل شود.

در اتحادیه اروپا، AMLD5 فرآیندهایی را پوشش میدهد که موسسات باید برای کمک به مبارزه با پولشویی ارزهای دیجیتال دنبال کنند. آخرین به روزرسانی شامل صرافیهای ارز دیجیتال و خدمات نگهبانی (custodial) مانند کیف پول ارزهای مجازی است.

این دستورالعمل بیان میکند که صرافیها و کیف پولها باید نزد رگولاتور ناظر منطقهای خود، مانند اداره رفتار مالی (FCA) در بریتانیا ثبت نام کنند. صرافیها و کیف پولها باید نشان دهند که برنامههای منطبق با KYC و AML مناسب دارند.

در ایالات متحده، صرافیهای رمزارز و خدمات نگهبانی توسط قانون نهایی تجارت خدمات پولی FinCEN در سال 2011 کنترل میشوند. این قانون رازداری بانکی را اصلاح میکند.

این قانون برای هر نهاد رمزارزی که میتواند بهعنوان کسبوکار خدمات پولی طبقهبندی میشود، اعمال میشود. در واقع کسب و کار به این صورت تعریف میشود: «شخص در هر کجایی که باشد، خواه به طور منظم یا نه بهعنوان یک شرکت تجاری سازمانیافته یا دارای مجوز، به طور کامل یا اساسی، در بخشی از ایالات متحده کسبوکار انجام میدهد.» که مستقیماً یا از طریق یک نماینده، آژانس، شعبه یا دفتری به عنوان یک «فرستنده پول» عمل میکند. FinCEN اصطلاح «پول» را برای پوشش هر «ارزشی که جایگزین ارز میشود» که شامل ارزهای مجازی و ارزهای دیجیتال میشود، گسترش داده است.

مانند تمام مشاغل خدمات مالی، صرافیهای ارز دیجیتال و خدمات نگهبانی باید در FinCEN ثبت نام کنند. برنامههای AML باید مشخص کنند که KYC چیست و چه اطلاعاتی باید KYC جمعآوری کند و همچنین یک شخص را برای نظارت و نظارت بر تراکنشها منصوب کند. برنامههای AML باید بتوانند فعالیتهای مشکوک را شناسایی و گزارش کنند و گزارشهایتراکنش ارزی (CTR) را برایتراکنشهای بیش از 10000 دلار ثبت کنند.

برخلاف AMLD5، قانون نهایی FinCEN هم خدمات رمزارزی به کریپتو و هم خدمات فیات به کریپتو را پوشش میدهد. همچنین به صورت گستردهتر، مجموعهای از مشاغل ارزهای دیجیتال را پوشش میدهد؛ مانند دستگاههای خودپرداز رمزنگاری، میکسرها، dAppهایی که کوینها را میفروشند، صادرکنندگان ICO، اپراتورهای استخر استخراج، کیفپولهای نگهبانی، و پردازشگرهای پرداخت کریپتو. همچنین مهم است که توجه داشته باشید که این قانون از سویی شامل پلتفرمهای معاملاتی نظیر به نظیر مانند Localbitcoins و همچنین استیبل کوینها میشود. صرافیهای ایرانی نیز برای پیشگیری از اعمال مجرمانه سیاستهای خاصی اعمال میکنند؛ احراز هویت در والکس نیز با نظارت و امنیت بالا انجام میشود تا معاملات را ایمن کند.

صرافیهای رمزارز چگونه KYC را انجام میدهند؟

یکی از اجزای اصلی و سیاست موثر AML ،KYC است. اگرچه ممکن است KYC برای همه صرافیهای فقط رمزنگاری اجباری نباشد، این فرآیندها باید برای مدیریت ریسک پولشویی و تامین مالی فعالیتهای غیرقانونی اجرا شوند. در حالی که اکثر صرافیهای محبوب در حال حاضر رویههای KYC را اجرا میکنند، برخی صرافیها و کیف پولها همچنان آن را اجرا نمیکنند که با دانستن KYC چیست تمایل بیشتری به اجرای آن خواهند داشت.

مبادلات فیات به کریپتو

هم در ایالات متحده و هم در اتحادیه اروپا، صرافیها برای مبادله فیات به کریپتو باید برنامههای AML را اجرا کنند. اکثر صرافیهای برتر اکنون در تلاش هستند تا فرآیندهای AML را راهاندازی کنند، اما اثربخشی این سیاستها در برخی موارد مشکوک است.

صرافی محبوب جمینی (Gemini Exchange)، به خود میبالد که کاملاً این ویژگی را ارا میکند. به طوری که در قرارداد کاربر خود بیان میکند که مبادله آنها با مقررات 13+ مطابقت دارد و آنها بر اجرای کامل KYC برای برداشت هرگونه وجه اصرار دارند.

هنگامی که کاربر برای اولین بار ثبت نام میکند، KYC کامل لازم نیست، با این حال، متقاضی باید نام کامل قانونی، تاریخ تولد، آدرس، شماره تلفن معتبر، شماره تامین اجتماعی و ایمیل خود را ارائه دهد. وقتی صحبت از برداشتها میشود، کاربران باید اسناد رسمی دولتی مانند گذرنامه یا گواهینامه رانندگی را برای تأیید هویت خود ارائه کنند.

یکی از شناخته شدهترین صرافی های خارجی بدون احراز هویت، کوین بیس است که به کاربران این امکان را میدهد که ارزهای دیجیتال را بدون فعال شدن کامل رویههای KYC ارسال و ذخیره کنند. کاربران فقط باید نام کامل و آدرس ایمیل را برای ثبت نام ارسال کنند. با این حال، برای خرید و فروش ارز دیجیتال، کاربران باید یک روش کامل KYC، ارائه اسناد رسمی و PII را تکمیل کنند.

برای سرعت بخشیدن به فرآیند و اطمینان از دقت، Coinbase از یک راه حل شناسه دیجیتال، مشابه GetID استفاده میکند. این کار از تشخیص چهره بیومتریک و تشخیص زنده بودن برای احراز هویت کاربران استفاده میکند، درست مانند GetID.

کوین بیس اخیراً سیستم ارزیابی ریسک خودکار را نیز ثبت کرده است که کاربران را در مورد احتمال استفاده از این پلتفرم برای فعالیت غیرقانونی امتیاز میدهد. این کار به حذف کاربرانی که فعالیت آنها با قوانین مطابقت ندارد، کمک میکند و دقت لازم را برای نظارت مشتری در دراز مدت تسهیل میکند.

خرید و فروش امن، سریع و آسان بیت کوین در والکس

- معامله بیش از ۱۲۰ کوین دیگر

- معامله تعهدی با شورت و لانگ

- بات معاملهگر رایگان

- خرید و فروش آنی

- دریافت اعتبار معاملاتی (سکو)

با این حال، وقتی صحبت از Binance US میشود، رویههای KYC بسیار سخت گیرانهتر هستند. کاربران باید تمام PII، شناسه دولتی معتبر و شماره تامین اجتماعی را هنگام ثبت نام ارائه دهند. این پلتفرم همچنین با یک راه حل شناسه دیجیتال مشابه GetID همکاری کرده است.

Bitfinex مشکل KYC را به روشی کاملاً متفاوت حل میکند. در حالی که این پلتفرم از ارزهای مختلف فیات پشتیبانی میکند، کاربرانی که صرفاً از رمزارز استفاده میکنند، نیازی به تکمیل KYC ندارند. کاربران میتوانند بدون هیچ گونه روش تأیید هویت، ارزهای دیجیتال را سپرده، معامله و برداشت کنند. برای واریز و معامله فیات، کاربران باید خود را با آدرس، شماره تلفن، مدرک نشانی و دو شکل شناسه صادر شده توسط دولت تأیید کنند.

مبادلات کریپتو با کریپتو

بعکس آمریکا، قانون AML برای مبادلات کریپتو به کریپتو در اتحادیه اروپا وجود ندارد. جمال الهندی، سرپرست سابق FinCEN، بر این موضوع تاکید کرد و گفت: «ما از فرستندههای پول خارج از کشور، از جمله صرافیهای ارز مجازی که در صورت نقض عمدی قوانین ضد پولشویی ایالات متحده، در ایالات متحده تجارت میکنند، پاسخ میخواهیم.»

آنچه کاربران برای تکمیل Crypto Exchange KYC نیاز دارند

پس از پی بردن به اینکه KYC چیست و جهت تکمیل فرآیندهای تبادل KYC، کاربران باید PII را ارسال کنند که معمولاً شامل نام کامل، تاریخ تولد، آدرس، شماره تامین اجتماعی و شماره تلفن یا آدرسایمیل آنهاست.

کاربران همچنین باید مدارک رسمی را ارسال کنند. این مدارک در پلتفرمهای مختلف، متفاوت است؛ با برداشتهای بزرگتر اغلب کاربران باید اسناد بیشتری را ارسال کنند. به طور کلی، مدارک شناسایی دولتی با عکس، مانند گذرنامه، گواهینامه رانندگی، شناسه نظامی و غیره و همچنین مدرک نشانی مورد نیاز است.

در برخی موارد، مانند GetID، کاربران ممکن است نیاز به گرفتن سلفی برای سیستم تشخیص چهره بیومتریک داشته باشند. سپس کاربر را با اسناد رسمی خود مطابقت میدهد. با سیستمهای شناسه دیجیتالی مانند GetID، ممکن است از کاربران خواسته شود تا تشخیص زنده بودن را تکمیل کنند تا ثابت کنند که در لحظه درخواستی وجود دارند و زندگی میکنند. این سیستم از کاربران میخواهد تا اقداماتی را که قبلاً مشخص نشده بود، انجام دهند، مانند پلک زدن، بالا بردن ابروها، لبخند زدن یا چرخاندن سر خود از چپ به راست.

چرا KYC برای مبادلات رمزارزی مهم است؟

پولشویی در سراسر جهان افزایش یافته است و حدود 5 درصد از تولید ناخالص داخلی جهانی را تشکیل میدهد. اجرای فرآیندهایی مانند KYC به موسسات مالی کمک میکند تا این همه گیری بین المللی کنترل کنند. اما چرا KYC به ویژه برای مبادلات رمزارزی مفید است؟

به همین دلیل است که اکثر صرافیهایی فقط و فقط خدمات رمزارز ارائه میدهند، دسترسی شهروندان آمریکایی را به خدمات خود مسدود میکنند. این بدان معناست که این مبادلات باید KYC را پیاده سازی کنند.

برای مثال HitBTC را در نظر بگیرید؛ این صرافی محبوب، کاربران را ملزم به ارائه هیچ گونه فرآیند تأیید هویت نمیکند. کاربران میتوانند بدون نیاز به انجام هر نوع KYC، ارزهای دیجیتال را سپرده گذاری و معامله کنند. HitBTC به کاربران این امکان را میدهد که خود را تأیید کنند و به آنها توصیه میکند که این کار را انجام دهند تا «از روند تایید نهایی در آینده جلوگیری کنند».

Huobi Global یکی دیگر از صرافیهای برتر رمزارزی است که به KYC نیاز ندارد. با این حال، برای برداشت مقادیر بیشتری از ارزهای دیجیتال، کاربران باید خود را تأیید کنند.

KYC اعتماد و شفافیت را با مشتریان ایجاد میکند

برای اینکه ارزهای دیجیتال به سطح پذیرش انبوه برسند و بازار سنتی را بگیرند، باید اعتماد وجود داشته باشد. از آنجایی که ارزهای مجازی و صرافیها سابقه هک دارند، اعتماد مشتریان جدید به ارزهای دیجیتال سخت جلب میشود. برای اینکه صرافیها کار کنند، مردم نیاز به معامله کوین دارند و برای معامله کوین، مشتریان باید اعتماد کنند که پولشان امن است.

با اجرای رویههای KYC، صرافیها میتوانند قابل اعتماد بودن را به کاربران جدید نشان دهند. سیستمهای تأیید هویت نه تنها به صرافیها کمک میکند تا بدانند چه کسی از خدمات آنها استفاده میکند، مجرمان را از مشتریان قانونی جدا میکند، بلکه باعث ایجاد مشتریان قابل اعتماد نیز میشود.

برای یک متقاضی جدید، دانستن اینکه اقدامات KYC در حال انجام است به او کمک میکند تا بداند که مجرمان به صرافی دسترسی ندارند. این امر به ویژه برای مبادلات همتا به همتا که در آن کاربران با یکدیگر تجارت میکنند، مهم است.

صرافیها و کیفپولهای ارزهای دیجیتال، جایگزین مناسبی برای خدمات عادی بانکی هستند. برای نزدیک به 2 میلیارد نفر در جهان بدون بانک، صرافیهای رمزنگاری امکان دسترسی به خدماتی را فراهم میکنند که قبلاً غیرقابل دسترسی هستند. با این حال، بدون AML و KYC موثر، صرافیها نمیتوانند به این بازار بزرگ دسترسی داشته باشند، زیرا این مشتریان بالقوه نسبت به امنیت پول خود احساس ناراحتی میکنند.

KYC خطر جرایم مالی را کاهش میدهد

برچسب جرم مالی طیف گستردهای از فعالیتهای غیرقانونی را پوشش میدهد؛ همه چیز از کلاهبرداری مالیاتی گرفته تا رشوه و فساد و تامین مالی فعالیتهای خرابکارانه تا هکهای بانکی آنلاین. در سطح جهان، جرایم مالی بین 1.4 تا 3.5تریلیون دلار در سال هزینه دارد. از این میزان، حدود 2 تریلیون دلار در حال شستشو است.

در بازار کریپتو، صرافیها در معرض جرایم مالی بزرگ هستند. در سال 2019، 4.26 میلیارد دلار از کاربران و صرافیهای ارزهای دیجیتال به سرقت رفت. هنگامی که کاربران مخرب در صرافیها ورود پیدا میکنند مسیری را برای هک، کلاهبرداری و فیشینگ باز میکنند.

مثال سرقت BITpoint را در نظر بگیرید که در آن هکرها 32 میلیون دلار از کیف پولهای داغ صرافی سرقت کردند. از طرف دیگر، 40 میلیون دلار بیت کوین را در نظر بگیرید که در هک سیستم بایننس به سرقت رفته است. در هر دو مورد، فرآیندهای KYC میتوانستند این هکرها را قبل از حضور در داخل شناسایی کنند.

با مطالعه KYC چیست متوجه خواهیم شد که رویههای KYC با شناسایی و تأیید کاربران، احتمال وقوع جرم مالی را کاهش میدهند. این کار مجرمان شناخته شده و نامزدهای پرخطر را از بین میبرد، بنابراین احتمال فعالیت غیرقانونی از طریق صرافی یا کیف پول را کاهش میدهد.

KYC اعتماد و اطمینان را بین مشتریان ایجاد میکند

پلتفرمهای معاملاتی همتا به همتا با این ساسیت کار میکنند که مشتریان را قادر میسازد تا ارزهای دیجیتال را بین خود مبادله کنند. برای استفاده مشتریان از این خدمات، باید به سایر کاربران اطمینان و اعتماد داشته باشند. اگر صرافی مملو از هنرمندان کلاهبردار، مجرمان و هکرها باشد، کاربران معامله با یکدیگر را متوقف میکنند.

پلتفرمهای همتا به همتا مکانی آسان برای کلاهبرداری از کاربران هستند. معامله گران بدشانس میتوانند قربانی کلاهبرداریهای استرداد هزینه،ترفندهای پول کثیف، مهندسی اجتماعی و موارد دیگر شوند. از این نظر، KYC اهمیت بیشتری پیدا میکند؛ زیرا کاربران پرخطر را شناسایی میکند و جرم را ریشه کن میکند.

KYC به تثبیت بازار کریپتو کمک خواهد کرد

جمال الهندی، سرپرست سابق FinCEN، بر اهمیت انطباق AML برای تثبیت مبادلات رمزارزی در سال آینده تاکید کرد. از آنجایی که بسیاری از موانع پذیرش انبوه حول محور بی اعتمادی میچرخند، برنامههای مستحکمتر AML تنها میتوانند برای نشان دادن صرافیها به عنوان موجودیتهای قانونی عمل کنند.

برای اینکه مشتریان واقعاً به یک سیستم اعتماد کنند، باید بدانند که سیستم در حال ارزیابی خطرات برای محافظت از کاربران خود است. برنامههای KYC ارزیابی ریسک فعال را از سوی صرافیها نشان میدهند و به تثبیت بازار از طریق افزایش اعتماد و در نتیجه استفاده کمک میکنند.

KYC صرافیها و خدمات نگهداری را مطابقت میدهد

هزینه عدم انطباق با مقررات رمزارزی AML بسیار سنگین است. در دو سال گذشته جریمههای بسیار بالایی برای مؤسسات مالی که مقررات AML را رعایت نمیکنند، اعمال شده است.

در ایالات متحده، دفتر کنترل داراییهای خارجی وزارت خزانهداری (OFAC) عدم انطباق را به عنوان یک خطر جدی برای امنیت ملی در نظر میگیرد، زیرا به پولشویی دعوت میکند که به اقتصادها آسیب میرساند و فعالیتهای مجرمانه را تقویت میکند.

به همین دلیل، تحریمهای عدم رعایت جدی است. اشخاصی که این قانون را رعایت نمیکنند میتوانند با جریمههای جنایی تا 20 میلیون دلار، مجازاتهای زندان تا 30 سال و همچنین مجازاتهای مدنی تا 65000 دلار در هر تخلف مواجه شوند.

بر اساس AMLD5، صرافیهای فیات به کریپتو و کیفپولهای حافظ غیر منطبق با جریمهای تا 200000 یورو برای هر تخلف در نظر گرفته شده است.

با دانستن KYC چیست میتوان رویههای صحیح KYC و AML را اجرا کرد تا نهادها از خود در برابر این جریمههای هنگفت ناشی از انطباق محافظت کنند.

صرافیهای کریپتو با چه چالشهای KYC روبرو هستند؟

در حالی که رویههای KYC و شیوههای قوی AML توصیه میشوند، آنها با مجموعهای از چالشها از نظر هزینه، اصطکاک ورود و امنیت دادهها همراه هستند.

KYC سنتی پرهزینه است

به زبان ساده، مقررات بیشتر به معنای هزینههای بیشتر برای پوشش انطباق است. اکنون نه تنها صرافیها برای ثبت نام در نهادهای نظارتی باید پول نقد کنند، بلکه باید بودجههایی نیز برای پرداخت فرآیندهای راستی آزمایی و تیمهای بزرگتر انطباق در نظر گرفته شود.

پس از انتشار AMLD5، صرافیها قبلاً شروع به انتقال مشاغل خود به مناطق کمتر رگولیت شده کردهاند. این امر در مورد Deribit، یک صرافی بیتکوین و آپشنهای فیچر بود که قادر به پرداخت هزینههای نظارتی نبود. به عنوان مثال، در انگلستان، ثبت نام در FCA با هزینه هنگفت 6500 دلار انجام میشود.

روشهای سنتی KYC، میتوانند بسیار گران باشند. از آنجایی که KYC شامل ارسال اسناد مشتری به تأییدکنندگان شخص ثالث است، صرافیها باید هزینههای این سازمانهای تأیید را پوشش دهند.

فراتر از این، نهادهای رمزارزی برای اطمینان از نظارت مستمر، باید به کارکنان انطباق پول بیشتری بپردازند. از آنجایی که تقاضا برای کارکنان تطبیق رونق گرفته است، کمبود نامزدها منجر به افزایش شدید حقوقهای مربوط به رعایت مقررات شده است. این فقط یک برچسب قیمت دیگر برای اضافه کردن به هزینههای پیلینگ است.

KYC دستی باعث چالش در Onboarding میشود

از آنجایی که تأیید KYC بین سازمانها قابل انتقال نیست، کاربران با اطلاع از اینکه KYC چیست، باید KYC را برای هر تبادل متفاوتی که استفاده میکنند، تکمیل کنند. نه تنها این فرآیند وقت گیر است، بلکه زمان انتظار برای تأیید دستی نیز میتواند طولانی باشد؛ در برخی موارد تا 30 روز ممکن است طول بکشد. این امر باعث افزایش نرخترک میشود.

همانطور که تام ماکسون، سرپرست عملیات و توسعه کسب و کار ایالات متحده در CoolBitX میگوید، «آیا پذیرش جامع KYC به دلیل چالش نصب بر روی پلتفرمها کند میشود؟ قطعا.»

KYC معمولی دارای مشکلات امنیتی داده است

فرآیندهای سنتی KYC شامل جمع آوری، ذخیره و به اشتراک گذاری بسیاری از دادههای حساس است. بدون رویههای امنیتی قوی دادهها، خطر هکرها وجود دارد.

بایننس را در نظر بگیرید. این صرافی جهانی از تأییدکنندههای شخص ثالث برای تکمیل فرآیندهای KYC استفاده میکرد. با این حال، یکی از این شرکتهای مدیریت داده شخص ثالث KYC بیش از 10000 عکس شخصی را به سرقت برد و از بایننس، باج 300 بیتکوینی خواست.

با پردازش بیشتر برنامههای کاربردی KYC، اطلاعات حساس به تعداد بیشماری از شرکتهای KYC برونسپاری شده منتقل میشود. این امر احتمال تکرار این نوع حمله را افزایش میدهد.

علاوه بر این، با ظهور مقررات قوی حفاظت از دادهها در مورد جمعآوری و ذخیرهسازی دادههای شخصی، مانند GDPR، به نظر میرسد تضاد منافع بین روشهای KYC و مقررات داده وجود داشته باشد.

روشهای فعلی KYC نمیتوانند برای افزایش مقررات مقیاس شوند

با توجه به اینکه چندین کشور به دنبال ساخت ارزهای دیجیتال بانک مرکزی خود (CBDC) هستند، واضح است که مقررات بیشتر خواهد شد.

به عقب نشینی قانونی علیه ارز دیجیتال فیسبوک، لیبرا، فکر کنید؛ در حالی که ایالات متحده و اتحادیه اروپا به شدت علیه پیشنهادات این شبکه اجتماعی مبارزه میکنند. اگر کشورها در حال برنامهریزی CBDCهای خود هستند، استدلال قوی وجود دارد که نشان میدهد افزایش مقررات اعمال شده توسط دولتها مانع از رقابت کوینهای خصوصی با این ارزهای مرکزی میشود.

همزمان، پولشویی جهانی به ابعاد بزرگی رسیده است. مقررات سختگیرانهتر راه اصلی است که مقامات در تلاش برای رسیدگی به این مشکل هستند.

همه موارد گفته شد باعث میشود که مقررات بیشتر شوند یعنی رویههای مکرر و عمیقتر ارز دیجیتال KYC اعمال خواهد شد. در حال حاضر، موسسات مالی در تلاش برای یافتن پول، کارکنان و زمان برای پوشش مطالبات فعلی KYC هستند. از این نظر، روشی که امروز با دانستن KYC چیست در حال انجام است، قابل تداوم نیست و مطمئناً گسترش بیشتری نخواهد یافت.

آیا اعمال KYC اجباری است؟

انطباق با AML برای مبادلات ارزهای دیجیتال و خدمات نگهبانی اجباری شده است. این بدان معناست که رویههای مؤثر KYC باید وجود داشته باشد.

با اطلاع از اینکه KYC چیست میتوان پی برد که در صورتی که KYC که برای محافظت از مبادلات شما در برابر مجرمان مالی کمک کند با فرآیندهای دستی انجام شود با چالشهای خاص خود مانند خدمات شخص ثالث پرهزینه، زمان انتظار طولانی و نقض امنیت دادهها همراه خواهد بود. نظر شما درباره اجباری بودن احراز هویت در صرافیهای ارز دیجیتال چیست؟

دریافت جایزه روزانه

هر روز میتونی ایردراپ روزانه رو با واردکردن یک کد دریافت کنی.

ماموریتها را طبق کانال تلگرامی ایردراپ والکس انجام دهید. برای اینکه از فعال شدن جایزهها زودتر باخبر شوید، حتماً عضو کانال تلگرامی ایردراپ والکس شوید.

کانال تلگرام ویدئو آموزشی

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی: