قیمت بیت کوین BTC

قیمت بیت کوین BTC قیمت اتریوم ETH

قیمت اتریوم ETH قیمت بایننس کوین BNB

قیمت بایننس کوین BNB قیمت تتر USDT

قیمت تتر USDT قیمت نات کوین NOT

قیمت نات کوین NOT قیمت پکس گلد PAXG

قیمت پکس گلد PAXG قیمت کاردانو ADA

قیمت کاردانو ADA قیمت پولکادات DOT

قیمت پولکادات DOT قیمت ترون TRX

قیمت ترون TRX قیمت ریپل XRP

قیمت ریپل XRP قیمت سولانا SOL

قیمت سولانا SOL قیمت اوالانچ AVAX

قیمت اوالانچ AVAX قیمت آربیتروم ARB

قیمت آربیتروم ARB قیمت پپه PEPE

قیمت پپه PEPE قیمت تون کوین TON

قیمت تون کوین TON

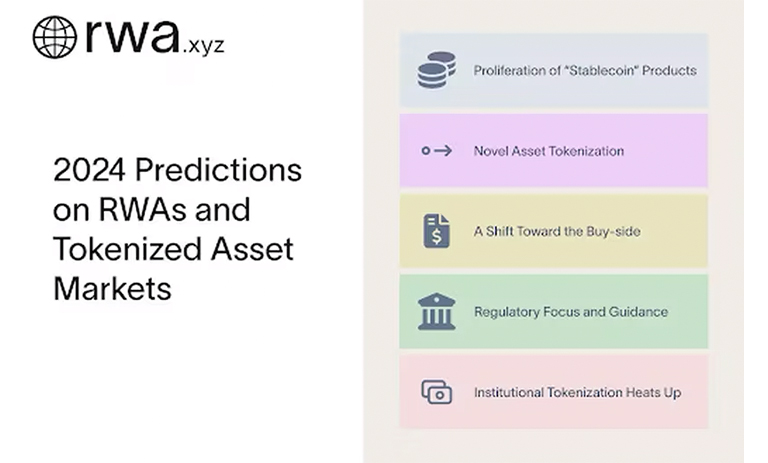

۵ پیشبینی برای داراییهای واقعی توکنیزه شده در سال ۲۰۲۴

حوزه امور مالی توکنیزهشده امسال رونق خوبی گرفت و مواردی چون گسترش استیبل کوینها، توکنیزهسازی داراییهای نوظهور و توکنیزهسازی سازمانی در سال بعد مورد توجه قرار گرفته است.

حوزه امور مالی توکنیزهشده امسال رونق بسیار خوبی گرفت. کالین اریکسون (Collin Erickson) و مک ناگار (Mac Naggar) از تیم تحقیقاتی RWA.xyz میگویند که سال ۲۰۲۴ نوید رشد در جهات جدیدی را میدهد. این رشد میتواند در موارد مرتبط با داراییهای توکنیزهشده دنیای واقعی نیز صورت گیرد.

به گزارش والکس و به نقل از coindesk، داراییهای دنیای واقعی (RWA) یا همان داراییهای فیزیکی قابل توکنیزه شدن نقطه عطف درخشانی در بازارهای رمزارزی طی سالهای ۲۰۲۲ و ۲۰۲۳ بودهاند. در میان کاهش قیمت داراییهای کریپتویی و افزایش نرخ بهره در سطح جهانی، علاقه سرمایهگذاران به سمت کسب بازدهی سنتی و خارج از زنجیره (مانند خزانهداری ایالات متحده) و دور شدن از فرصتهای بومی کریپتو (به عنوان مثال، ییلد فارمینگ یا همان کشت سود (Yield Farming)) معطوف شده است. ضمناً، روایت توکنیزه کردن نیز هم مورد توجه دارندگان ارزهای دیجیتال قرار گرفته و هم فعالان خارجی بازار (به عنوان مثال، مدیران سرمایه سازمانی، رگولاتورها و غیره).

علیرغم افزایش شتاب حرکت این فضا، باید اذعان داشت که داراییهای توکنیزهشده هنوز در مراحل ابتدایی خود قرار دارند و سؤالات اساسی در مورد آنها بیپاسخ ماندهاند. به عنوان مثال، برخی از این سوالات عبارتند از:

مقررات چگونه میتوانند ارتباط قانونی بین توکنها و همتایان خارج از زنجیره آنها را تضمین کنند؟ آیا قیمتهای داراییهای دنیای واقعی به اندازه کافی خطرات و ریسکهای جدید (مثلاً قرارداد هوشمند) مطرح شده از سوی فناوری بلاک چین را در نظر میگیرند؟ آیا عرضه فعلی در بازارهای توکنیزهشده با تقاضای قسمت خرید توجیه میشود؟

بزرگترین فرصت ها و موانعی که سازندگان داراییهای دنیای واقعی باید در سال ۲۰۲۴ آنها را زیر نظر داشته باشند کداماند؟

در ادامه به بررسی پنج پیشبینی تیم RWA.xyz در مورد داراییهای واقعی میپردازیم.

گسترش و انبوهسازی «استیبل کوینها»

بین سیرکل (USDC) و تتر (USDT)، صادرکنندگان برجسته استیبل کوینهای وابسته به دلار آمریکا، تا ۱۴ دسامبر ۲۰۲۳ (۲۳ آذر ۱۴۰۲)، مبلغ ۱۱۵ میلیارد دلار در گردش بوده است. با وجود احتمالاً بهترین تناسب بازار محصولی که این دو شرکت در میان صادرکنندگان توکن دارند، ما پیشبینی میکنیم که بسیاری از تیمها برای تقلید از موفقیت این محصولات در سال ۲۰۲۴ وارد میدان باشند.

این تیمها برای به چالش کشیدن تسلط USDC و USDT در بازار کریپتو، به دنبال متمایز کردن محصولات خود از طریق مختلف هستند:

- با استفاده از اشکال جایگزین وثیقه برای حمایت و پشتیبانی از یک استیبل کوین (به عنوان مثال، از طریق ارز، کالا، بدهی دولتی و غیره)؛

- ارائه مشوقهای بیشتر به کاربران (به عنوان مثال، با توزیع یا به اشتراک گذاشتن بازده تولید شده توسط وثیقه)

- معرفی چارچوبهای انطباقی جدید (به عنوان مثال، «با تحریم و در لیست سیاه قرار دادن»، یا ممانعت از نگهداری یک دارایی رمزارزی خاص در کیف پولهایی با مشخصههای کاربر بهخصوص و تعیین شده).

علیرغم گسترش راهاندازی و ارائه استیبل کوینهای جدید، ما پیش بینی نمیکنیم که سهم بازار کلی USDC و USDT به طور معنیداری در طول سال ۲۰۲۴ کاهش یابد. رقابت محصولات استیبل کوین جدید با توجه به تعاملپذیری گسترده USDC و USDT، اثرات شبکه و مرغوبیت آنها دشوار خواهد بود.

توکنیزهسازی داراییهای نوظهور

توکنیزهسازی داراییها با ارائه مالکیت جزئی به فرد، ارائه ویژگیهای قابل برنامهریزی و قابلیت ردیابی پیشرفته، فرصتهای سرمایهگذاری جدیدی را بر روی همگان باز میکند.

ما پیشبینی میکنیم که در سال ۲۰۲۴، صادرکنندگان به طور فزایندهای داراییهای توکنیزهشده و جایگزین را به بازار عرضه کنند. داراییهایی که به طور منحصر به فرد توسط فناوری بلاک چین ساخته و فعال میشوند، برای سرمایهگذارانی که به دنبال جریان معاملات ناهمبسته و متمایز هستند، جذاب خواهند بود. بازارهایی که در سال ۲۰۲۴ توجه بیشتری را به خود جلب میکنند میتوانند شامل حقوق مالکیت معنوی (مانند حق امتیاز، مجوزها و غیره) یا داراییهای بالقوه دیگر مانند اعتبار کربن (Carbon credit) یا مطالبات مالی تجاری باشند.

حرکت به سمت تقاضای خرید

در ابتدا، ایده استفاده از بلاک چین برای اتصال منشأ دارایی با منابع سرمایه، نوآورانه در نظر گرفته میشد. با این حال، این مفهوم دیگر به عنوان یک عامل تمایز رقابتی محسوب نمیشود، زیرا فهرست RWA.xyz حداقل ۴۰ پروتکل توکنیزهسازی را شناسایی کرده که قادر به تسهیل معاملات استمهالی خصوصی به صورت آنچین هستند. از لحاظ تاریخی، بسیاری از این پروتکلها بر توسعه گذرگاه انتقال وامگیرندگان تمرکز داشتند، بدون اینکه به وضوح با تقاضای طرف خرید مطابقت پیدا کنند.

به گفته کوین میائو (Kevin Miao) از BlockTower Credit، این شرکت اولین شرکت مدیریت دارایی بوده که یک استراتژی RWA را بر اساس نیازهای ارائهدهندگان سرمایه (یعنی میکر دائو (MakerDAO)) به جای عرضه دارایی ایجاد کرده است. BlockTower در اجرای این استراتژی موفق بوده، زیرا میکر دائو به طور مجموع ۱/۳۵ میلیارد دلار را در چندین ابزار سرمایهگذاری به BlockTower Credit اختصاص داده است.

با توجه به موفقیت این شرکت، ما انتظار داریم که پلتفرمها منافع تأمینکنندگان سرمایه را بر منافع تأمینکنندگان دارایی در اولویت قرار دهند. چالش بعدی، اطمینان حاصل کردن از این خواهد بود که تامینکنندگان سرمایه از مقیاس کافی برخوردار هستند و به نوعی مقیاسپذیری دارند.

رهنمود و تمرکز نظارتی

مقررات اولیه برای تنظیم داراییهای رمزارزی در پاسخ به رونق عرضه اولیه پروژهها در سالهای ۲۰۱۷ تا ۲۰۱۸ ظاهر شد. رگولاتورهای حوزههای قضایی مختلف در سراسر جهان چارچوبهای جدید و متناسبی را با هدف کنترل ویژگیهای خاص داراییهای رمزارزی ارائه کردند.

به طور کلی، داراییهای توکنیزهشده تحت پوشش این مقررات نبودند و در عوض در یک وضعیت بلاتکلیف نظارتی قرار داشتند. برای رگولاتورها مشخص نبود که چگونه به طور همزمان جزء تشکیلدهنده توکن، که خواستار مقررات مناسب بود و جزء تشکیلدهنده داراییهای خارج از زنجیره که معمولاً تحت قوانین مالی موجود قرار میگیرد را مدیریت کنند.

از آنجایی که بازارهای دارایی توکنیزهشده به توسعه خود ادامه میدهند، از قانونگذاران خواسته شده تا در مورد نحوه اداره این دست از داراییها با شفافیت پاسخ خود را ارائه دهند. تنها در سال ۲۰۲۳، رگولاتورهایی از سنگاپور، بریتانیا، ژاپن، ابوظبی، هنگ کنگ، لوکزامبورگ و دیگر کشورها رهنمودهایی را در مورد توکنیزهسازی ارائه کردند.

در سال ۲۰۲۴، ما انتظار داریم که این روند به قوت خود ادامه یابد. از آنجایی که بازارهای داراییهای توکنیزهشده محبوبیت بیشتری پیدا میکنند و توکنها طیف وسیعتری از حقوق دارایی را به دست میآورند، احتمالاً مقررات نیز آنها را دنبال خواهد کرد.

توکنیزهسازی سازمانی شتاب بیشتری میگیرد

در سر تیتر اخبار سال ۲۰۲۳، موسسات مالی چندملیتی با راهاندازی محصولات توکنیزهسازی نیز حضور داشتند و این امر نشاندهنده علاقه سازمانها و نهادها به فناوری بلاک چین است. در سال ۲۰۲۴، ما انتظار داریم که این روند ادامه پیدا کند.

مدیران سرمایه نهادی احتمالاً به فوریت موضوع بررسی توکنیزهسازی پی بردهاند و چنین چیزی ناشی از تمایل آنها به همگام شدن با محرکهای اولیه است. سال ۲۰۲۴ میتواند سال رشد قابل توجه انتشار اوراق قرضه دیجیتال باشد. اگر این رشد از نظر حجم اتفاق نیفتد، قطعاً از نظر تعداد این اوراق قرضه شاهد یک روند صعودی خواهیم بود.

اولین نفری باشید که نظر خود را به اشتراک میگذارید!

اولین نفری باشید که نظر خود را به اشتراک میگذارید!

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی:

آخرین بروزرسانی: